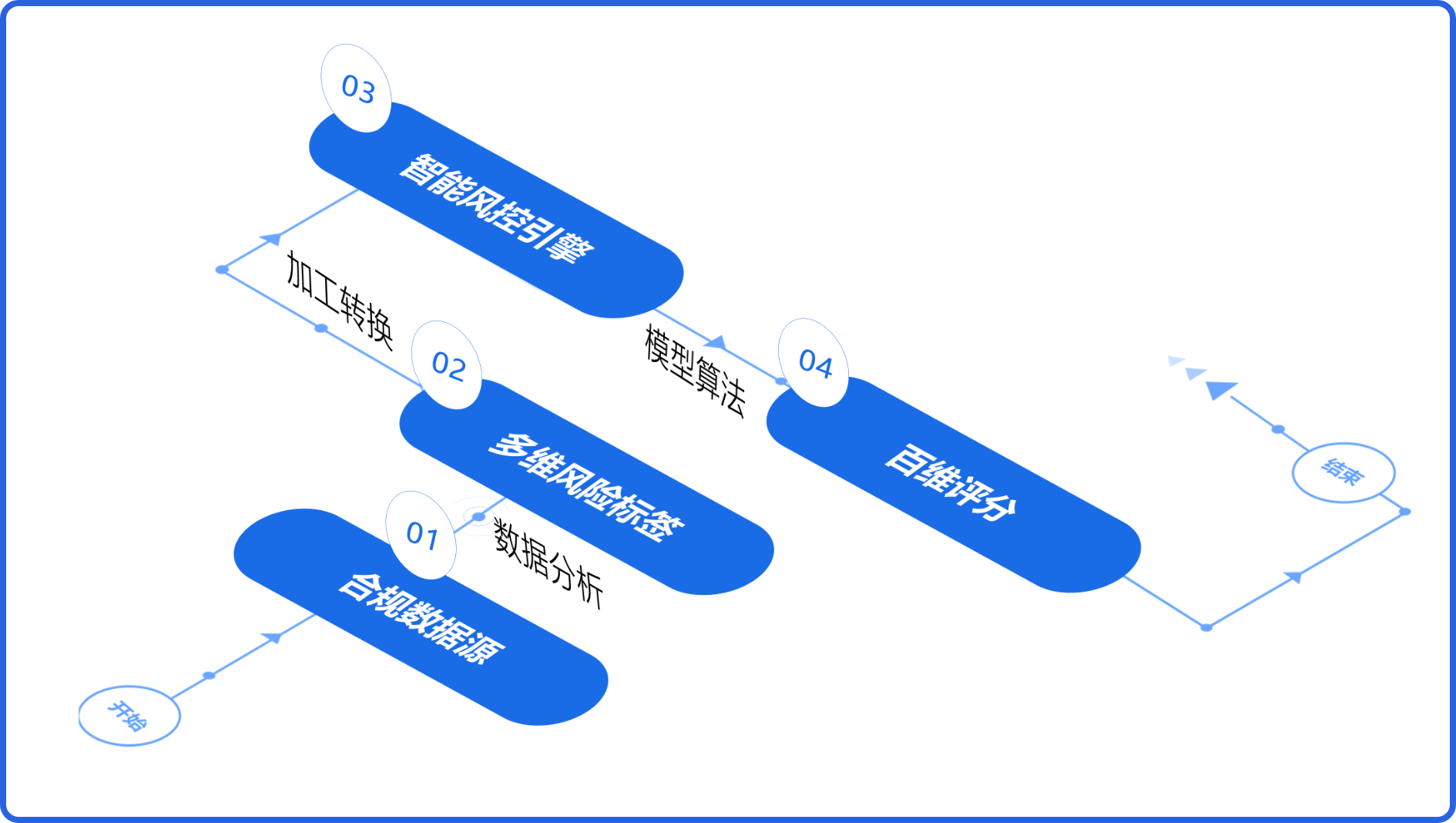

消费者评分产品

适用于贷前风险准入和贷中管理决策

合规:与TalkingData/阿里系/腾讯系合规数据平台联合建模、合规持牌机构(银行、持牌消金、信托)开展风控合作

有效:有效性经过千万级客户验证、效果显著,KS指标超过30%,

均覆盖度超过90%

稳定:每日PB级大数据处理能力,毫秒级响应,7*24服务支持

消费者评分产品矩阵

目前拥有4大类产品体系,分别是信用类、欺诈类、收入类和风险类

信用类

信用类有2款产品即百维信用分和百维天玑分,可用于贷前/贷中风险评估,既可用低分段对坏客群进行拒绝,也可在高分段有效识别好客群,设置通过规则。

查看详情  详情如下

详情如下

详情如下

消费者评分产品

百维信用分

百维信用分基于用户设备行为、支付行为、电商消费行为、多头申请、信用记录等数据,在用户信用历史、行为偏好、履约能力等维度客观呈现个人信用状况的综合评分,分数范围在300-900之间,分数越高,信用风险越小。

特点与优势

好坏客户区分度高

数据源维度丰富,满足多场景

覆盖率高,平均覆盖率达95%

泛化能力强,具有普遍的适用性

好坏客户区分度高

数据源维度丰富,满足多场景

覆盖率高,平均覆盖率达95%

泛化能力强,具有普遍的适用性

百维天玑分

天玑分系列基于互联网行为、消费行为、借贷行为、经济能力等数据,深入分析借款人消费能力、理财能力、资产状况,评估借款人履约能力。取值范围300-900,分值越大,信用越好,风险越低。

特点与优势

评分有效性高,KS值达到30%左右

头部企业联合研发,独家所有

覆盖度高,平均覆盖度达97%

数据源维度丰富,泛化能力强

欺诈类

欺诈类有2款产品,其中百维欺诈分、百盾分可用于贷前审核和贷中监控。

查看详情 详情如下

详情如下

消费者评分产品

百维欺诈分

欺诈分主要基于海量设备行为、多头借贷、黑名单数据,通过智能的模型算法对客户欺诈风险进行评估。取值范围:[0,100],评分越高,欺诈风险越高。主要欺诈表现为多平台发生严重逾期行为、无还款意愿、恶意欺诈、还款率低,多家平台申请贷款被拒。

特点与优势

识别能力强,预测准确率高

覆盖度高,平均覆盖度达到98%以上

精准识别坏客户,满足不同场景

百盾分

百盾分通过对设备类、多头类、关系网络数据全面分析,给出量化的欺诈风险大小。取值范围:[0,100],分数越高,风险越高。

特点与优势

识别度高

有效性高,泛化能力强

具有地址数据

底层数据变量丰富,覆盖面广

收入类

收入类目前有3款产品即购买力等级、百维偿债能力等级可用于风险初筛策略、特征入模等场景,以及优客指数可用于客群筛选、准入、营销等场景。

查看详情 详情如下

详情如下

消费者评分产品

百维偿债能力等级

偿债能力等级基于用户画像、行为画像和电商消费数据,深入分析借款人收入能力、消费能力、资产和负债状况,准确评估借款人收入水平,取值范围:[0,9],等级越高,预测收入越高。深度挖掘消费行为,预测授信风险和偿债能力,以较准确的个人月经济偿还能力为模型核心,将可能的收入水平划分为多个等级,供直接使用或辅助参考。

特点与优势

覆盖率高:整体查得率98%,高收入人群覆盖远高于个税类数据产品

优化调整:增加了用户稳定性变量,工资换算逻辑等进行了优化

场景丰富:评估用户现有及潜在价值,筛选出高价值用户,实现风险定额定价

准确率高:深度挖掘消费行为,将可能的收入水平划分为多个等级,供直接使用或辅助参考

购买力等级

购买力等级基于商城交易信息、用户信息、金融信贷和支付行为,精准刻画消费者的收入能力,

取值范围:[0,300],等级越高,预测收入越高。适用于贷前的还款能力预测和授信额度的策略制定、贷中的额度调整、利率和期数的优化等风控场景,以及营销获取高质量客户有更大的价值的营销场景。

特点与优势

高覆盖率:京东特征+哈啰+百维标签,以保证高覆盖率

预测精准:模型+策略模式,针对不同等级的收入群体,采用不同策略,预测收入结果更精准

颗粒度细:0-300个等级,每个等级对应100元颗粒,实现收入水平的精准预测

优客指数

优客指数基于商旅类、出行类、金融信贷类数据,评估用户信用风险、欺诈风险及收入、消费、偿债能力。输出:2个评分:300-900,评分越高,风险越低;3个等级:1-10级,等级越高,用户越优质。

适用于优质客群筛选、额度策略、准入策略等消费者信贷和营销场景。

特点与优势

识别好能力强:排序性好,尤其是模型最重要的前端人群排序性明显,甄别中高端客户

使用效果好:可作为白名单类产品,精准预授信,提升优质客群转化率

应用场景广:评分可用于预测逾期风险,标签产品额度策略,提升效果显著

风险类

风险类目前有2款产品即风险名单、多头逾期授信风险,适用于信贷风控、信用评估、风险审核。

风险名单基于行政负面、信用风险及欺诈风险等多维度数据,对各类风险行为进行归类,最终输出3大类共16小类风险标签及综合风险等级。

查看详情 详情如下

详情如下

消费者评分产品

风险名单

风险名单基于行政负面、信用风险及欺诈风险等多维度数据,对各类风险行为进行归类,最终输出3大类共16小类风险标签及综合风险等级。

特点与优势

覆盖率高: 覆盖超90%信贷用户

更多的衍生特征,区分效果显著

T+2更新,同业联盟数百家金融平台共享

多头逾期授信

多头逾期授信通过用户的注册和申请、授信和还款、履约和逾期等,对用户借贷情况进行量化评估输出,有效评估用户多头风险。

特点与优势

覆盖率高: 覆盖超90%信贷用户

更多的衍生特征,区分效果显著

T+2更新,同业联盟数百家金融平台共享

企业评分产品矩阵

目前拥有2类产品体系,分别是绿色金融产品和百业产品,满足中小微企业风控业务需求

绿色金融产品 ·战略合作产品

是与国网信通产业战略合作,致力于共同研发融合绿色金融数据和外部大数据的综合评估类数据产品,输出多个用能行为标签,实现对调查企业的评估及行业水平比较。

查看详情 详情如下

详情如下

企业评分产品

绿色金融产品

绿色金融产品是国网信通产业与百维金科的战略合作,致力于共同研发融合绿色金融数据和外部大数据的综合评估类数据产品,输出多个用能行为标签,实现对调查企业的评估及行业水平比较。

绿色金融产品可用于制造类、工业用电类企业的经营分析,适用于低碳绿能企业识别、赋能绿色金融,提升中小微企业风险评估水平。

绿色金融产品可用于制造类、工业用电类企业的经营分析,适用于低碳绿能企业识别、赋能绿色金融,提升中小微企业风险评估水平。

特点与优势

数据源合规:网信通产业与百维金科的战略合作,授权链路完整,保障数据源和使用的合法合规

响应政策:积极响应国家关于普惠金融、国家数字经济建设的号召

应用广泛:数字化智能化快速赋能实体经济,更好支持中小微企业纾困及高质量发展

百业类

百业类有4款产品,均可用于企业信用评估、贷前风险识别、准入决策,既可用低分段对坏客群进行拒绝,也可在高分段有效识别好客群,设置通过规则。

查看详情 详情如下

详情如下

企业数据产品

百业评分

从企业主,企业两个维度综合刻画企业信用

数据维度:

工商信息、经营信息、司法数据、企业主信用、履约历史、多头数据

输入参数:

企业名称、统一社会信用代码、业主姓名、业主身份证号、业主手机号

输出分数:

300-900分,分数越高企业信用越好

特点与优势

适用中、小微企业

企业风险识别能力强

覆盖度高,平均覆盖度达98%以上

百业企业画像

描述企业工商、经营、司法、税务、图谱、指数等各维度风险标签。

输入参数:

企业名称、统一社会信用代码

输入参数:

多维度画像标签

特点与优势

标签维度丰富全面

标签体系:工商数据、司法数据、税务数据、图谱、指数类

百业黑名单

结合了百业评分逾期高风险、失信、限高、被执行、税务、资产处置、行业、人企关联、行政处罚、经营下滑等多维度,输出企业是否命中风险名单

输入参数:

企业名称、统一社会信用代码

输出分数:

是否命中黑名单

特点与优势

合规性:数据源合法合规

有效性:平均4倍Lift提升度(真&黑)

时效性:底层特征库做到T+1更新

可回溯:黑名单底层数据可回溯

小微企业主核验

可以准确核验进件是否担任企业法人、担任企业高管以及对外投资的相关信息,为小微企业主核身及借贷提供参考。

输入参数:

姓名、身份证号

输出参数:

担任企业法人、企业、对外投资的相关信息

特点与优势

合规性:数据源合法合规

有效性:覆盖率及准确率高

应用广:经营和风控策略细分

风控运营案例

与多家机构进行风控联合运营,帮助客户进行精细化风控管理,提高其业务风险管控能力

案例一:小微企业信贷风控运营

某信托小微信用贷项目风控运营,运营规模已突破1500亿

案例二:头部出行平台风控运营

合作框架包括流量运营、贷前准入、贷中监控、产品运营等。

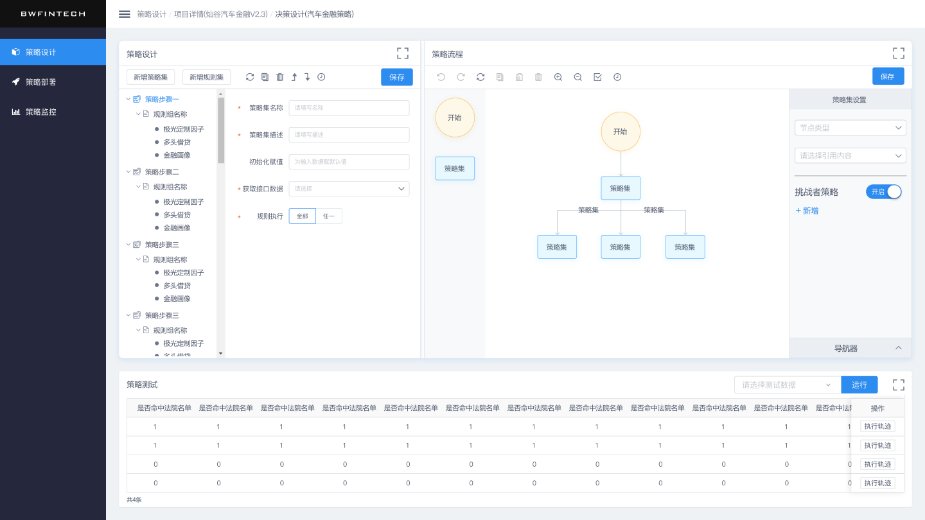

风控软件系统

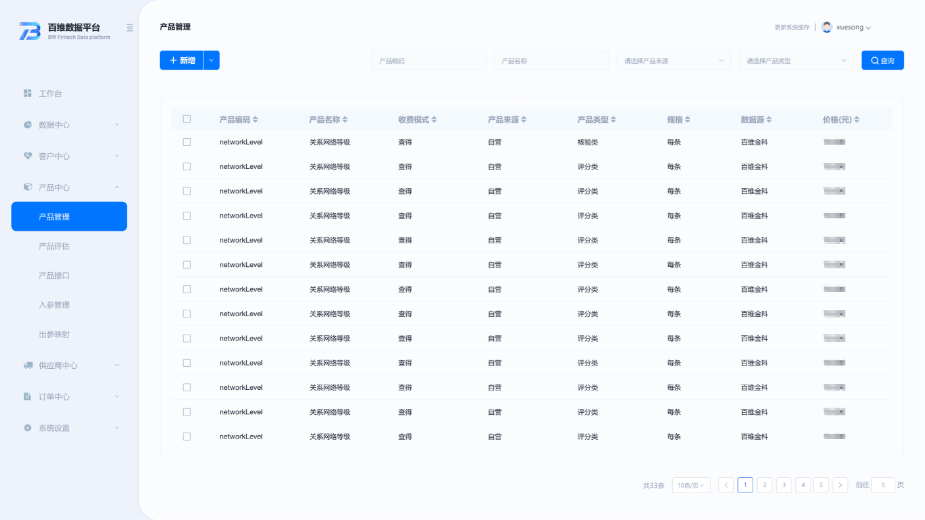

四大产品,为金融机构提供全流程风控咨询及系统服务

引擎组件轻量化,决策部署可视化

优化传统决策引擎的复杂组件,实现轻量化;支持版本回溯,支持冠军挑战者等核心风控功能;决策流程可视化,操作简捷易懂;

特征变量衍生管理,模型

设计、回溯、优化、迭代

支持复杂机器学习模型自动化部署,支持模型监控功能,可自定义设置监控指标模型及变量性能监控,可快速解析模型异常原因。

在线解析,百毫秒级响应

支持变量及衍生模型构建

功能丰富,可视化管理:支持一代、二代征信,企业征信,征信变量衍生功能。可自定义扩展衍生场景分类管理:车贷、消费贷、房贷等。

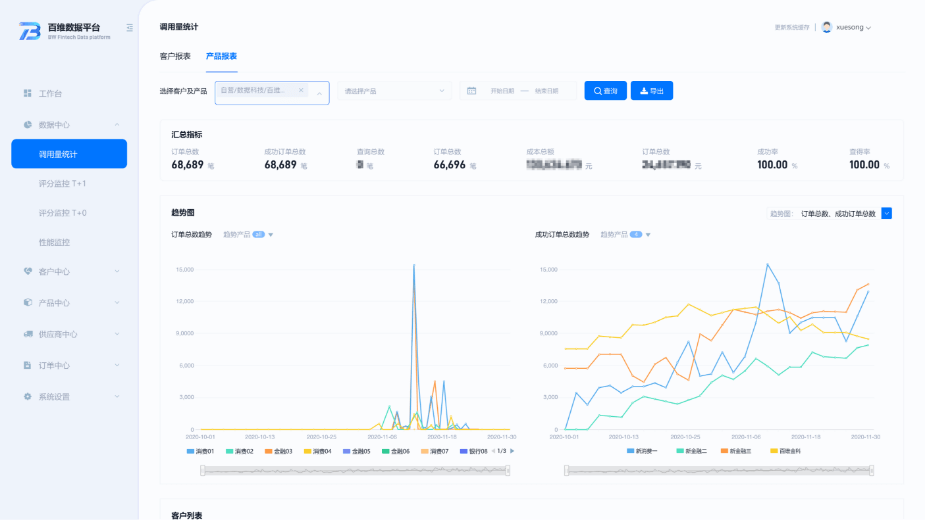

三方数据管理,实时监控 预警,可视化工作台

数据调用实时监控,捕捉异常,风险预警提供完善的接口文档,方便快速接入可视化工作台,一键生成报表。